Secondo quanto emerge dai dati presentati dall’Osservatorio Data Center del Politecnico di Milano, il 2024 ha segnato un punto di svolta per il settore dei Data Center in Italia, che vede finalmente riconosciuta la sua importanza strategica per lo sviluppo digitale del nostro Paese.

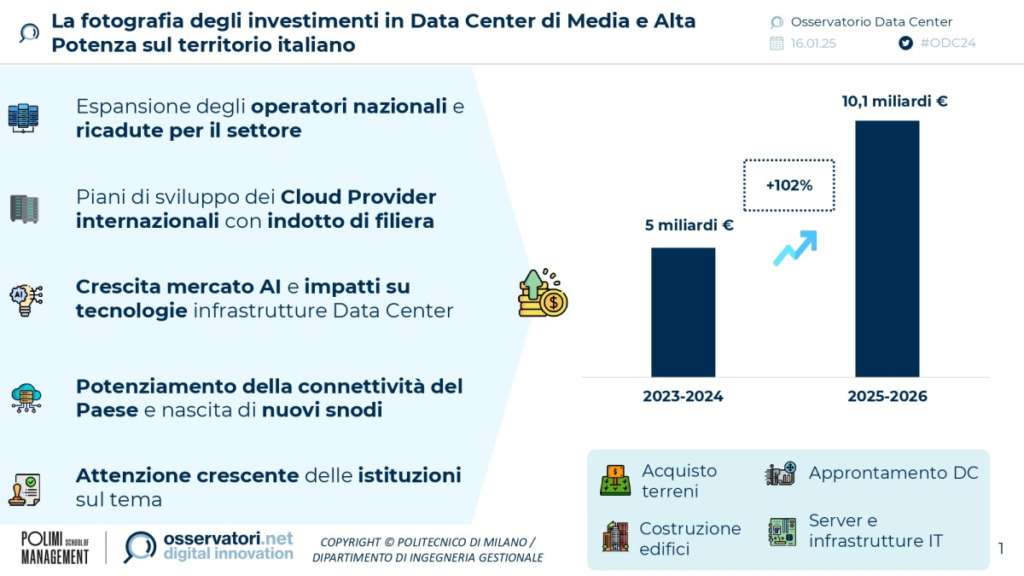

I dati parlano chiaro: secondo l’Osservatorio, nel biennio 2023-2024 sono già stati spesi 5 miliardi di euro per la costruzione e l’allestimento di nuove infrastrutture, mentre ulteriori 10,1 miliardi di euro di spesa sono previsti per il periodo 2025-2026.

Si tratta di una crescita del 102%, che sottolinea una dinamica positiva che, nel lungo periodo, potrebbe portare a ulteriori aperture anche oltre il 2026.

L’espansione di questo settore è supportata da numerosi fattori.

Tra i più rilevanti, il rafforzamento della presenza di Cloud Provider internazionali come AWS, che ha stanziato almeno 1,2 miliardi di euro per l’espansione in Italia, e Microsoft, che insieme a BlackRock e NVIDIA ha creato un fondo globale da oltre 30 miliardi di dollari per l’intelligenza artificiale, parte dei quali destinati al mercato italiano.

Anche gli operatori nazionali stanno contribuendo in modo significativo. Aruba, ad esempio, ha avviato l’apertura di infrastrutture nel campus del Tecnopolo Tiburtino, mentre TIM prevede di inaugurare un nuovo Data Center a Roma entro il 2026. Parallelamente, il mercato dell’Intelligenza Artificiale sta rivoluzionando le esigenze progettuali dei Data Center, introducendo tecnologie innovative come il raffreddamento a liquido, server di nuova generazione e armadi rack ad alto assorbimento energetico.

A queste dinamiche si aggiunge il potenziamento della connettività nazionale, grazie anche all’arrivo di cavi sottomarini per collegare il Mediterraneo. Questi progetti potrebbero favorire la nascita di nuovi Data Center in aree strategiche come la Liguria e la Sicilia, trasformando l’Italia in uno snodo cruciale per la connettività europea.

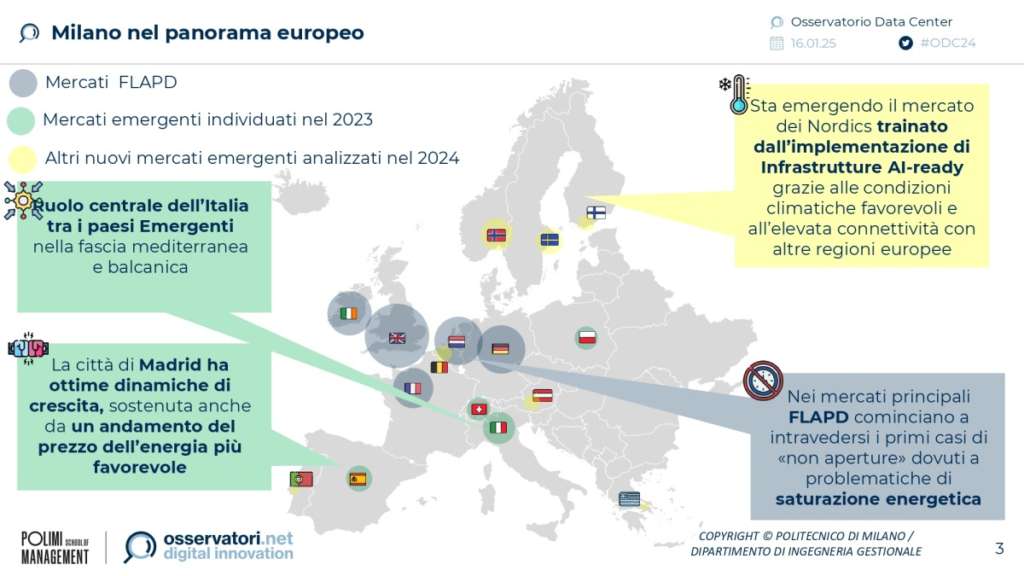

Milano come hub europeo dei Data Center

Nel panorama europeo, i tradizionali mercati FLAPD (Francoforte, Londra, Amsterdam, Parigi e Dublino) hanno subito un rallentamento a causa di restrizioni normative e vincoli energetici. Ad esempio, Amsterdam è soggetta a una moratoria che limita l’apertura di nuove infrastrutture, mentre Dublino ha bloccato progetti non conformi alle norme sulle energie rinnovabili.

Questo contesto ha spostato l’interesse degli investitori verso mercati emergenti come l’Italia, la Spagna, la Polonia e i Paesi del Nord Europa. In particolare, Milano si distingue come hub strategico grazie alla sua posizione geografica e al florido tessuto economico locale. Nel 2024, la città ha raggiunto una potenza energetica installata di 238 MW IT, con un incremento del 34% rispetto all’anno precedente. A livello nazionale, la potenza complessiva dei Data Center ha raggiunto i 513 MW IT (+17% rispetto al 2023), distribuiti su una superficie totale di 333.341 metri quadrati (+15%).

Un ruolo chiave è svolto dai campus Data Center, che rappresentano il 44% della potenza energetica IT nominale attiva. Queste infrastrutture di grandi dimensioni necessitano di collegamenti ad alta tensione e attirano l’attenzione di Cloud Provider globali interessati a stringere partnership strategiche per offrire servizi digitali sul territorio italiano.

Tuttavia, va detto che Milano deve affrontare sfide significative legate all’approvvigionamento energetico e alla sostenibilità della rete elettrica. Le richieste pervenute a Terna per 19,7 GW di potenza destinata ai Data Center sono concentrate principalmente nell’area milanese, creando il rischio di saturazione e rallentamenti per i progetti più concreti. Inoltre, il costo dell’energia in Italia è attualmente superiore alla media europea e il doppio rispetto alla Spagna, dove il governo ha incentivato lo sviluppo di energie rinnovabili.

La normativa e il ruolo delle istituzioni

Rispetto al passato, l’Italia sta compiendo passi più significativi per supportare il settore dei Data Center. Nel 2024, le istituzioni hanno dedicato maggiore attenzione a questo segmento, riconosciuto come cruciale per l’economia digitale. Sono stati presentati disegni di legge per semplificare le procedure di costruzione e introdotto un codice ATECO specifico per gli operatori del settore. Inoltre, il Ministero dell’Ambiente e della Sicurezza Energetica ha pubblicato linee guida per armonizzare gli aspetti progettuali, ambientali e socioeconomici legati ai Data Center.

Questi sviluppi mirano a facilitare il dialogo pubblico-privato e a creare un quadro normativo chiaro, indispensabile per attrarre ulteriori investimenti e favorire una crescita sostenibile del settore.

LEGGI ANCHE: Cos’è un data center, come funziona e la mappa dei siti italiani

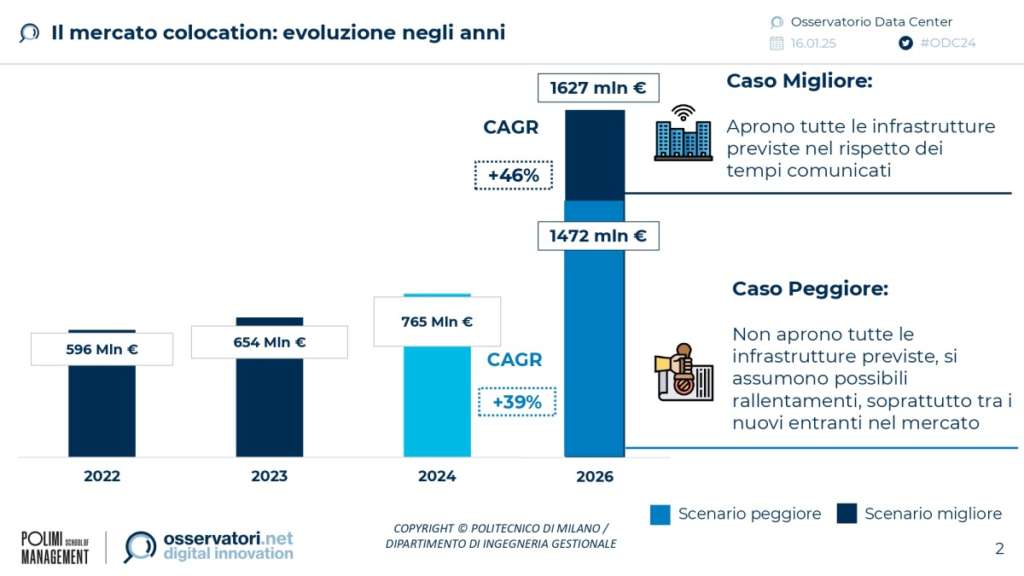

Data Center, il mercato della colocation in Italia

Il mercato della colocation, ovvero l’offerta di spazi nei Data Center per il posizionamento dei server delle aziende clienti, sta registrando una crescita significativa. Nel 2024, il valore totale del mercato è stato di 765 milioni di euro, con un incremento del 17% rispetto all’anno precedente. Questo segmento è trainato dai modelli di business wholesale, che rappresentano il 58% del mercato, seguiti dalla colocation retail (23%) e dalla colocation hyperscale (19%).

Nonostante quest’ultimo segmento rappresenti una quota inferiore, si prevede una sua crescita esponenziale nei prossimi anni, grazie ai piani di espansione dei principali Cloud Provider sul territorio italiano. La colocation è inoltre cruciale per abilitare mercati digitali in forte crescita, come il cloud pubblico e privato e l’intelligenza artificiale.

In particolare, il mercato del software italiano, fortemente legato alle infrastrutture dei Data Center, ha generato un fatturato di 62,8 miliardi di euro nel 2023, con una crescita del 17%. Questi numeri evidenziano l’importanza strategica del settore per lo sviluppo dell’economia digitale del Paese.

Opportunità e sfide per il futuro

L’Italia ha di fronte una duplice sfida: da un lato, è necessario evitare la concentrazione delle infrastrutture in poche aree per garantire una distribuzione sostenibile; dall’altro, occorre rendere il mercato energetico competitivo rispetto agli standard europei, riducendo il costo dell’energia e incentivando le fonti rinnovabili.

Un ulteriore aspetto cruciale riguarda la sostenibilità ambientale. La progettazione di Data Center più efficienti dal punto di vista energetico e l’utilizzo di fonti rinnovabili rappresentano priorità per il settore. Inoltre, è fondamentale continuare a sviluppare infrastrutture di connettività per rafforzare il ruolo dell’Italia come snodo strategico nel Mediterraneo.

{kind=link}